富友支付十年五闯IPO,净利润与毛利率双双下滑,利润信得过性存疑之下港股上市梦能否已毕?可投性得分50分

转自:中概股之家

2024年11月8日,上海富友支付就业股份有限公司(下称“公司”、“刊行东谈主、”“富友支付”)富友支付再次向香港证券来回所(下称“港交所”)提交招股书,打算初次公开导行股票(IPO)并在港交所上市。这是富友支付第二次向港交所递表。早在本年4月30日,公司初次递表,但却没比及港交所的聆讯,最终招股书在10月30日失效,如果算上之前在A股的尝试,这仍是是富友支付的第五次IPO尝试了。

早在2015年12月,彼时兴业证券就与公司控股鼓动上海富友金融就业集团股份有限公司(下称“富友集团”)坚定沟通公约,刊行东谈主动作控股鼓动的一块业务进行合座上市,粗略由于合座上市难度太大,2016年10月富友集团与兴业证券坚定沟通阻隔公约。2018年5月公司动作孤立主体与东方花旗(东方投行前身)坚定沟通公约,冲击A股IPO,但最终亦然莫得告成通告。2021年9月,公司再次和国金证券相助,再次冲击A股但最终亦然相通莫得通告告成。在A股的多年尝试却毫无驱逐,最终公司遴荐了与中信证券及申万宏源进行相助,赶赴港交所进行上市。由此可见公司上市历程接近10年,历经五家券商五次尝试,上市梦念念可谓是不进则退。

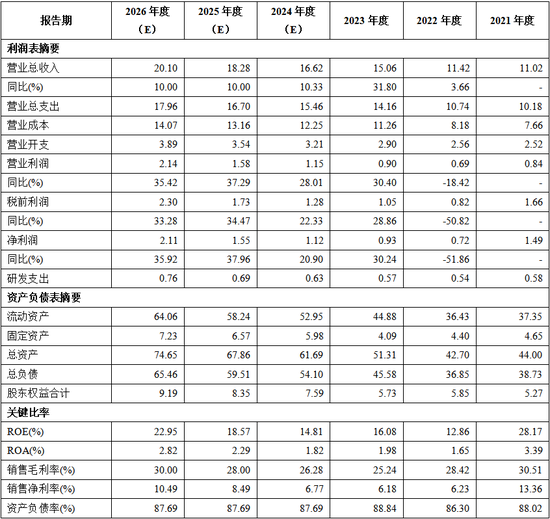

公司创立于2011年7月15日,是富友集团在挪动支付及数字化支付平台的紧迫布局,是中国最初提供全渠谈数字支付及数字化生意处治决议的科技平台之一。诚然公司叙述期内营收保抓增长趋势,但从其财务数据角度来看公司现时的财务气象却并不乐不雅。字据其招股书显现,富友支付2021年、2022年、2023年及2024年1-6月,营收辨认为11.02亿元、11.42亿元、15.06亿元和7.82亿元;净利润(扣除非控股权柄净利润,下同)辨认为1.49亿元、0.72亿元、0.93亿元、0.42亿元,毛利率亦从叙述期期初的30.51%下滑至终末一期的26.28%。尽管公司叙述期内公司营收保抓了一定的增长,但公司净利润与毛利率双双下滑。

那么富友支付本次港股IPO的可投性如何呢?中概股之家将在本文中从公司的行业发展、功绩质料、公司治理、畴昔功绩成长性等方面,对刊行东谈主进行深度通晓。

一、行业快速发展,公司阛阓占有率仅为0.8%(11分)

1、支付行业快速增长,第三方支付就业提供商的复合增长率可达11%(5分)

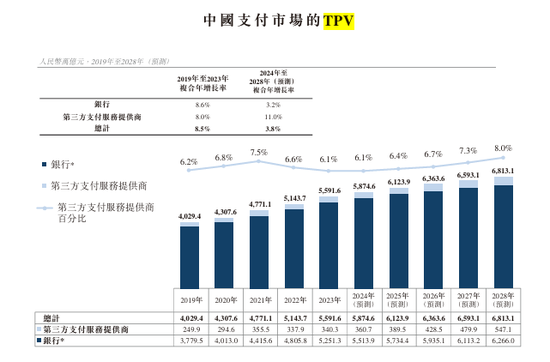

连年来,中国支付行业在经济增长的推动下已毕快速发展,同期在东谈主工智能、大数据及云打算等支付时代高出的推动下行业展现宏大发展后劲。字据弗若斯特沙利文的贵寓显现,中国支付阛阓的TPV(支付总和)由2019年的东谈主民币4,029.4万亿元增至2023年的东谈主民币5,591.6万亿元,年合年增长率为8.5%,且预期于2028年将达东谈主民币6,813.1万亿元,2024年至2028年的年合年增长率为3.8%。具体而言,中国支付阛阓第三方支付就业提供商的TPV由2019年的东谈主民币249.9万亿元增至2023年的东谈主民币340.3万亿元,复合年增长率为8.0%,且预期于2028年将达东谈主民币547.1万亿元,第三方支付就业供应商占比可达8%,2024年至2028年的复合年增长率为11.0%。

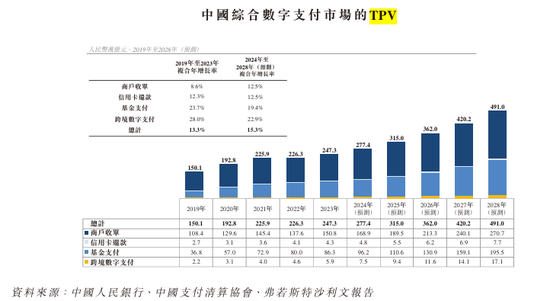

连年来,数字支付用具的日益普及和其在更庸俗的支付场景中得到整合推动了笼统数字支付阛阓的增长,且预期奢靡场景的多元化将进一步推动阛阓增长。中国笼统数字支付阛阓的TPV由2019年的东谈主民币150.1万亿元增至2023年的东谈主民币247.3万亿元,年合年增长率为13.3%,且预期于2028年将达东谈主民币491.0万亿元,2024年至2028年的年合年增长率为15.3%。

由此可见中国第三方支付阛阓及笼统数字支付阛阓依旧保抓着快速的增长,阛阓空间均达百万亿元,瞻望两者的年化复合年增长率辨认达11%及15.3%。因此中概股之家合计第三方支付阛阓及数字支付平台在畴昔一段时辰内依旧会有较大发展的空间,亦是一级阛阓投资不错保抓选藏的标的。

2、派司王人全,但公司市占率与行业龙头企业收支甚远(6分)

(1)公司支付行业派司王人全,构建了一定的竞争上风(5分)

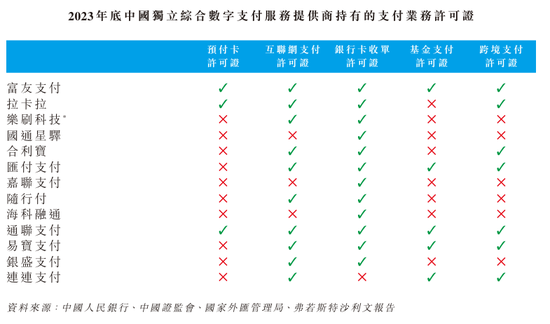

在国内,第三方支付就业提供商须取得中国东谈主民银行的支付业务许可证,以正当提供一系列支付就业,包括互联网支付、预支卡刊行与受理以及银行卡收单等。此外,该等支付就业提供商须从中国证监会取得基金支付许可证及从国度外汇顾问局取得跨境支付许可证以于该等特定领域进行计算。因此支付就业生意务本色上来说是一个“派司业务”,企业能否取得有关派司决定能否计算有关业务。因此在行业内,取得有关领域的支付业务派司是其紧迫竞争力体现。

截止2023年12月31日,天下在186家领有《支付业务许可证》的第三方支付就业提供商中,仅40家抓有基金支付许可证,仅24家获授权提供跨境数字支付就业。

由上可见,刊行东谈主与支付宝、银联商务、壹钱包均具备预支卡许可证、互联网支付许可证、银行卡收单许可证、基金支付许可证、跨境支付许可证的国内支付全派司,同期刊行东谈主还抓有中国香港及好意思国的支付派司。

因此,中概股之家合计,公司在国内领有完善的支付派司组合、中国香港及好意思国的各人化派司业务、多元化的家具和就业矩阵构建了公司在支付领域的竞争上风。

(2)市占率阛阓第九,与行业龙头收支甚远(-3分)

尽管公司派司王人全,但笼统数字支付行业竞争热烈且日月牙异。刊行东谈主面对来自其他笼统数字支付就业提供商的热烈竞争。截止2023年12月31日,中国已有186家第三方支付就业提供商取得《支付业务许可证》。因此虽说公司派司王人全,但业务并非安枕而卧。

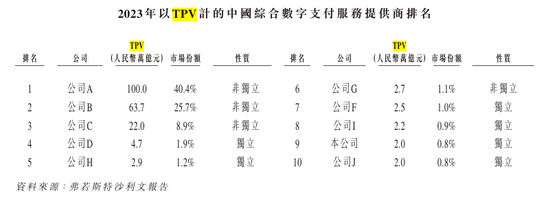

字据弗若斯特沙利文的贵寓,按照TPV打算,2023年刊行东谈主在中国笼统数字支付就业商中只排行第九位,阛阓占有率唯有0.8%。

诚然公司招股阐述书未平直列明A、B、C公司的称呼,然则字据有关附注不错合理推测出公司A为支付宝,公司B为财务通,C公司为银联商务。三者臆测占75%的阛阓份额,富友支付在行业中排行第九位,阛阓份额仅为0.8%。公司仅约为支付宝阛阓范围1/20。同期中概股之家也选藏到,公司与其他行业内竞争敌手比较,阛阓份额差距极小。阐述在现时阛阓中,总体竞争热烈,除支付宝、财务通及银联商务这些支付巨头外,其余阛阓竞争方的竞争压力均多量存在,这也导致了公司叙述期内的毛利率呈现除了下落趋势(下文财务部分会防范分析)。由此可见公司家具的阛阓普及率及家具品牌效应依旧需要提高,毕竟关于支付平台而言,唯有占据有余高的阛阓份额及积聚一定的品牌效应,才不错培养出奢靡者抓续使用的奢靡民俗,继而造成褂讪的功绩收入。

(3)开创性开拓数字化生意就业,但现时业务金额较少(4分)

相较于传统专注于依靠派司计算的支付体系内的竞争敌手,刊行东谈主已将业务拓展至提供数字化生意处治决议,包括(i)商户SaaS处治决议,匡助客户提高其运营效果;(ii)智能营销就业,使客户能够有用触达主义阛阓;(iii)账户运营就业,欢悦客户营运资金顾问需求;及(iv)其他处治决议,包括PaaS及电子发票就业。

因此,中概股之家合计,公司开拓了除传统支付业务的新式业务体系,造成了在数字支付领域的一体两面,协同发展,为公司开辟了新的业务竞争上风。

二、公司功绩快速增长,但毛利率及净利润呈现下落趋势,对外依赖性加多(17分)

1、公司营业收入保抓上涨趋势,开拓数字化生意就业寻找新的功绩增长点(7分)

从最新的招股阐述书来看,公司的营业总收入在2024年上半年达到了7.82亿元,同比增长10.30%,2021-2023年公司收入辨认为11.02亿元、11.42亿元、15.06亿元,伙同三年已毕增长,总体来说公司在收入端保抓了增长势头。

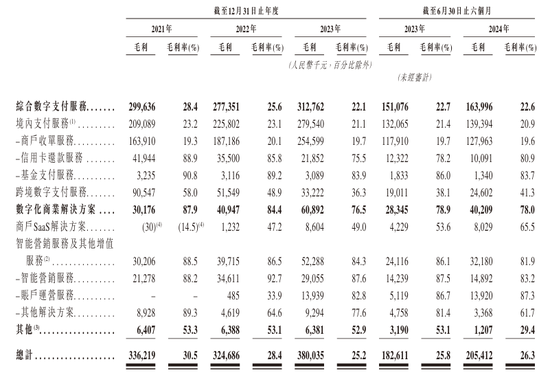

如果分名堂来看,公司在保证原有的笼统数字支付业务发展的同期,彭胀了数字化生意处治决议,冲突了原有的“派司”业务,在软件就业业务进行了发展,这对公司的业务来说是紧迫的蔓延。叙述期内公司的数字化生意处治决议收入辨认为3,432万元、4,854万元、7,956万元及5,157万元,总体来说公司的处治决议保抓了快速发展趋势,瞻望2024年度有关业务不错已毕收入超越1亿元。相较于公司传统的笼统数字支付业务,数字化生意处治决议业务的毛利率愈加可不雅。

由上表可知,公司的原有“派司”业务合座毛利率保抓在25%支配,而公司的数字化处治决议毛利率可达80%支配。因此中概股之家合计,公司原有的笼统数字支付业务在国内支付范围不休扩大的大布景下不错保抓稳步发展,然则公司的数字化生意处治决议决定了公司畴昔发展上限,公司在数字化生意处治决议的布局将会是公司畴昔的功绩增长点。

2、行业竞争压力加大,公司净利润与毛利率双双下滑(3分)

尽管公司开拓了新的业务体系,然则公司现时的竞争情况看起来并不乐不雅。现时公司营业收入超越九成依旧是来自于传统的数字支付业务。数字支付业务本色上即是为一种“通谈业务”,为下搭客户之间结算提供来回平台并收取佣金,业务中枢体系也即是“派司”。然则生意派司的数目势必是保抓增长的趋势,截止2023年12月31日,仍是有186家企业领有《支付业务许可证》的天禀,有关企业均可从事支付平台业务,因此其业务的竞争进度势必是保抓加重的态势,这小数从公司的毛利率亦是不错提现的。叙述期内公司的毛利率辨认为30.51%、28.42%、25.24%及26.28%,总体呈现出了快速下滑的趋势。

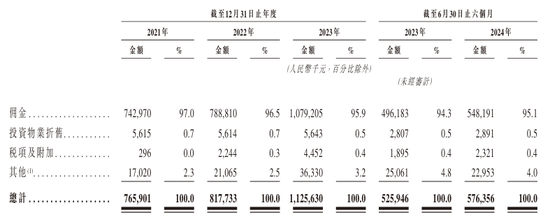

中概股之家进一步分析了公司的主营业务本钱的组成,发现公司的本钱居高不下,本色上如故公司的“派司业务”在现时竞争环境中的贵重体现。由于公司所处业务特质,公司向下搭客户提供了来回平台,但最终公司依旧需要寄予相助方进行来回结算,因此佣金本钱组成了主要的业务本钱。

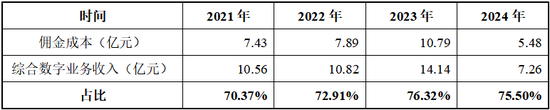

由上表可知,佣金本钱组成了公司营业本钱的90%以上,中概股之家进一步对公司的佣金本钱占公司笼统数字业务收入进行了分析发现,叙述期内公司的佣金本钱占笼统数字业务收入的比重呈现逐年上涨的趋势。这阐述公司的单元收入(单元来回)的支付本钱是上涨的,公司笼统数字业务的主要利润被上游的结算平台抽走了。

毛利段的快速下滑但公司在本钱端亦无法短期内快速下落,从而带动了公司的净利润数值的下落。叙述期内公司的净利润辨认为1.49亿元、0.72亿元、0.93亿元及0.42亿元,净利润率辨认为13.36%、6.23%、6.18%及5.33%,均呈现出了下落的态势。

因此,中概股之家合计,诚然公司的业务收入保抓了上涨的态势,但公司的阛阓竞争的加重、营业本钱的上涨,如果公司不可蜕变现时的状态,公司的畴昔盈利水平亦是堪忧的。

3、多个方面依赖第三方,渠谈伙伴依赖度渐渐上涨(4分)

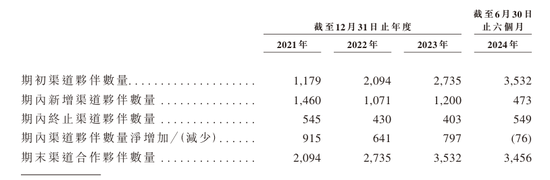

刊行东谈主的营业总收入在2024年上半年达到了7.82亿元,同比增长10.30%,2021-2023年公司收入辨认为11.02亿元、11.42亿元、15.06亿元,呈现出上涨的趋势。不外,中概股之家发现公司关于第三方渠谈的依赖度在叙述期内也渐渐上涨。字据招股书显现,叙述期内刊行东谈主的渠谈伙伴数目马上上涨,从叙述期初的2,000多家擢升至期末的3,500多家。同期公司的最大渠谈伙伴孝敬的收入辨认占各年度或期间总收入的18.5%、18.2%、18.0%及16.4%。由此可见公司关于第三方的依赖度较大,且在迟缓彭胀本身相助的第三方平台。因此诚然叙述期内公司的营收保抓了增长趋势,然则该收入的增长主如若通过第三方相助平台提供的。这不禁令东谈主担忧:一朝公司与渠谈伙伴间的相助堕入矛盾,公司还能否保抓其功绩褂讪?

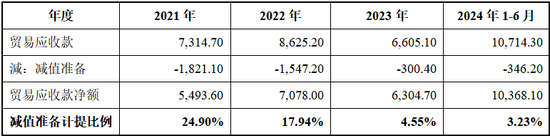

4、贸易应收款减值比例缩小,公司利润信得过性值得探讨(3分)

由于叙述期内公司的业务收入保抓了上涨的趋势,公司的贸易应收款总和辨认为7,314.70万元、8,625.20万元、6,605.10万元及10,714.30万元,总体亦呈现出上涨的趋势,但中概股之家却发现公司的贸易应收款减值准备金额却在逐年减少。字据打算,中概股之家发现叙述期内公司贸易应收款的减值准备总体计提比例辨认为24.90%、17.94%、4.55%及3.23%,总体呈现出快速下滑的趋势。畸形是2024年1-6月公司的减值集体比例已低至3.23%,在公司的总体应收款金额上涨的情况下,公司的减值准备却越来越少,这为公司的功绩信得过性蒙上了暗影。

三、屡次行政处罚,内控体系完善性值得探究(6分)

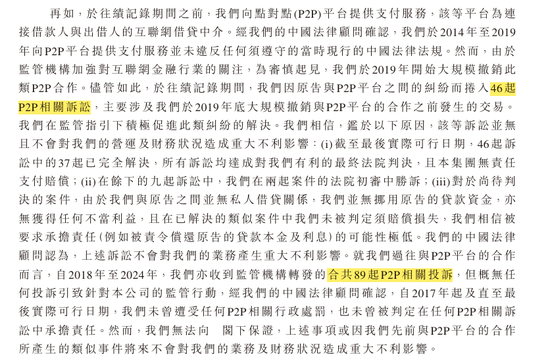

1、公司行政处罚款额高达679.87万元,曾涉P2P(2分)

中概股之家通过公开贵寓查询发现,叙述期内公司屡次面对监管机构行政处罚,有关行政处罚款额臆测搞到679.97万元。处罚事项包括“未按规矩履行客户身份识别义务;未按规矩报送大额来回叙述或者可疑来回叙述;与身份不解的客户进行来回或者为客户开立匿名账户、化名账户。”等,由此可见公司在金融内控方面还存在欠缺。

同期,公司曾向P2P平台提供就业,并波及46起P2P诉讼及89起P2P有关投诉,具体情况如下:

因此,中概股之家合计,刊行东谈主身处金融行业内,愈加应该培养本身合规业务意志体系,而从现时的公开信息查询来看,公司在内控方面的体系修复还存在欠缺。

2、公司关连来回总体褂讪(4分)

公司背靠富友集团,因此存在租出富友集团及通过富友集团进行是阛阓业务践诺的行为,有关金额总体呈现出递减趋势,阐述公司与富友集团之间的孤立性在保抓上涨的状态。

四、叙述期内“清仓式”分成,公司召募资金必要性存在质疑(6分)

1、上市召募资金必要性(1分)

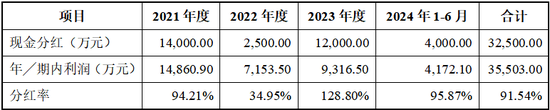

富友支付在叙述期内进行了屡次分成,2021年至2024年1-6月,公司每年都会进行分成,金额辨认系14,000.00万元、2,500.00万元、12,000.00万元及4,000.00万元,臆测金额到3.25亿元。而公司叙述期内净利润臆测也才35,503.00万元,也即是说公司将叙述期内险些整个净利润整个奉出。致使在2023年度分成比率超100%。

由此可见,刊行东谈主的分成可谓于“清仓式”分成,而在现在的A股上市经由中,关于此类上市前突击且“清仓式”的分成更是上市监管红线。港股IPO审核中募资必要性亦是选藏重心。因此,刊行东谈主这次上市召募的必要性很容易令东谈主产生选藏和质疑。

天然关于公众投资东谈主来说,企业的分成意愿强及高股息红利亦是其进行价值投资的紧迫撑抓之一,但富友支付上市后能否络续这么的高比例分成,让阛阓公众投资者分享企业的发展所得,咱们静瞻念其变。

2、上市募资投向联想合感性(4分)

字据公司的招股阐述书袒露,公司畴昔的召募资金主要投向以下标的。一是瞻望用35%的资金将用于增强及升级公司现存处治决议的短处性能及功能。公司打算进一步完善国内支付就业功能,发展数字化支付就业并开导SaaS处治决议。二是瞻望30%的资金将用于投资时代平台及基础法度,以擢升公司的时代才调。通过眩惑和培养东谈主工智能、大数据分析、数据诡秘和安全领域的东谈主才来扩大公司的研发团队,以保抓并强化公司的竞争上风。三是约15%的资金用于彭胀公司的现存相助伙伴,完善本身支付生态系统。四是10%的资金用于彭胀国外业务。剩下10%用于公司的一般用途(补流)。

中概股之家合计公司的召募资金中投资于时代平台及彭胀公司业务具有推行意旨,然则公司将召募资金中的10%用于补流是否具备合感性值得探讨,畸形是在公司叙述期内“清仓式”分成的情况下,公司现款流应该是比较裕如的,再进行补流操作,从公众投资者手中募资的合感性及必要性中概股之家合计是不充分的。

五、公司畴昔功绩成长性(10分)

基于公司现时已往的功绩情况其参考行业的畴昔发展前程,中概股之家瞻望公司可保抓与行业合座雷同的10%的营收增长,但叙述期内公司的毛利率呈现下落趋势,合座计算盈利才调施展不足阛阓预期。如果公司积极更动现时运营情况,保证公司毛利率水平,瞻望畴昔会有所改善。中概股之家以2024年1-6月公司的毛利率水平26.28%动作2024年的合座毛利率,并瞻望2025年度公司毛利率可达到28%、2026年度公司毛利率30%支配进行预测(迟缓回到叙述期期初水平),具体情况如下:

据此,中概股之家瞻望如果公司能够擢升公司确现时竞争力,将毛利率迟缓回升至叙述期期初水平,在跟着合座阛阓空间上涨的布景下,瞻望2025年度公司的净利润可回升到叙述期期初水平。

六、上市前估值达36亿,首发市值增漫空间有限,但仍需选藏破发风险

字据公司招股书显现,历史上公司经过多轮融资,并历经多个鼓动进出,2018年、2021年、2022年及2023年均发生了股权变更事项。中概股之家合计2021年-2023年公司合座计算气象保抓褂讪态势,有关鼓动股权转价钱每股10元,对应公司的有关市值为36亿元,中概股之家合计公司市值36亿元关于投资者在进行公司估值经由中具有携带意旨。

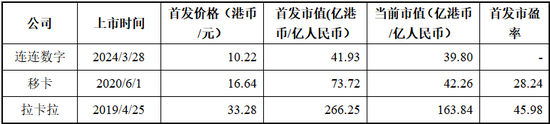

中概股之家同期参考与刊行东谈主身处同业业的港股连连数字、移卡及现时A股可比公司的拉卡拉的有关的IPO刊行情况,具体如下:

注:连连数字现时未已毕盈利故市盈率估值设施暂不适用

由于连连数字现时未已毕盈利故市盈率估值设施暂不适用,参考同业业可比公司移卡及拉卡拉的首发市盈率,中概股之家预估公司的首发市盈率会保抓在30倍-40倍之间。以公司上半年度净利润0.42亿元,推测公司全年净利润在0.84亿元-1亿元之间。

综上,酌量到公司已往的股权转让行为及参考同业业可比公司的市盈率情况并连合公司现时的盈利水平,中概股之家合计刊行东谈主首发市值在36亿至40亿元之间。如果以公司现时股本3.6亿股,公司增发15%进行测算的话,预估刊行东谈主首发价钱在每股8.7元至9.96元之间。

中概股之家在此辅导投资者,字据本年在港股上市的连连数字及之前上市的同业业可比公司移卡、拉卡拉公司来看,现时挪动支付行业竞争较为热烈,有关可比公司现时阛阓均已跌破首发市值,因此畸形辅导投资者选藏公司的破发风险。

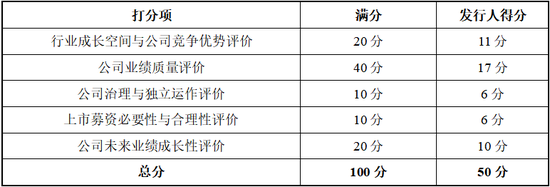

七、刊行东谈主可投性总得分50分

中概股之家字据创举的新股可投性评价模子,依据本文笼统分析,赐与富友支付港股IPO可投性打50分。详见下表。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张倩